Фьючерсы — наиболее популярные торговые инструменты.

Стратегии торговли фьючерсами — с одной стороны идентичны торговле базовыми активами, такими как акции, валюты, индексы.

С другой стороны, производные инструменты имеют свои особенности, которые значительно расширяют диапазон их использования.

Фьючерсы эффективны в спекулятивных сделках, хедже и арбитраже.

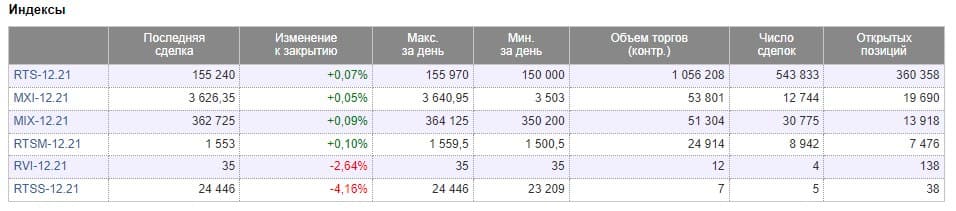

Российский срочный рынок FORTS

На Российском срочном рынке FORTS торгуются фьючерсы на акции, биржевые индексы, облигации, валюты, процентные ставки, товарные контракты.

Самыми популярными являются контракты на курс доллара США к российскому рублю (Si), на индекс РТС (RTS), и на акции “голубых фишек”.

Фьючерсные контракты на акции

Наибольшее число сделок приходится на контракты Сбербанка, Газпрома, VTB банка, Норникеля, Магнита, Аэрофлота.

ТОП-20 контрактов на акции, FORTS

Покупатель фьючерса находится в более выгодной ситуации, чем покупатель акций, так как при заключении сделки он должен уплатить лишь сумму, равную начальной марже — гарантийному обеспечению, которая значительно меньше стоимости пакета бумаг.

Открывая сделку, трейдер вносит только залог в размере от 5 до 20% от полной стоимости контракта. Этот залог называется начальной маржей или гарантийным обеспечением, он устанавливается биржей и указывается в спецификации.

Например, расчетная цена фьючерсного контракта на акции Сбербанка составляет 29580 руб., при этом гарантийное обеспечение составляет 5353 руб., что составляет 18% от стоимости всего пакета акций.

Открытая фьючерсная позиция влечет за собой ежедневные корректировки - начисления/ списания средств по мере изменения расчетной цены — вариационной маржи. Эту особенность необходимо учитывать для поддержания необходимой величины счета, чтобы не попасть на неприятную ситуацию с “margin call”.

Окончательный результат, как в случае продажи акций, так и в случае закрытия фьючерсной позиции, равен разности между ценой продажи и ценой покупки.

Фьючерс на РТС

Что такое фьючерс на РТС? Контракт на Индекс РТС (RTSI) на российском рынке — один из самых популярных спекулятивных инструментов. Ежедневный объем торгов превышает 240 млрд руб.

Фьючерсы на индексы на Московской бирже

RTSI — основной индикатор российского фондового рынка, отражает динамику акций крупнейших по капитализации 43-х (на декабрь 2021 года) российских компаний. Количество и состав бумаг для расчета индекса периодически пересматривается и изменяется.

Фьючерс на фондовый индекс представляет собой сделку купли-продажи портфеля акций, входящих в состав соответствующего индекса.

Мелкие розничные инвесторы не обладают значительными ресурсами для покупки солидного портфеля, а сделки с одной акцией не позволяют использовать весь потенциал рынка. Контракт на биржевый индекс — отличная альтернатива, особенно, принимая во внимание, встроенное кредитное плечо на срочном рынке.

Фьючерс на РТС имеет ГО менее 20% и используется для высокодоходных спекулятивных операций.

Биржевые стратегии на рынке фьючерсных контрактов

Основные биржевые стратегии на рынке фьючерсных контрактов (стратегии торговли фьючерсами) можно разбить на несколько видов:

- спекулятивные сделки;

- хеджирование;

- арбитраж;

- спрэд.

1. Спекулятивные операции с фьючерсами

Спекуляции на срочном рынке абсолютно идентичны торговле базовым активом. Логика проста — купить дешевле, продать дороже.

Фьючерс движется почти синхронно с базовым активом, но с некоторой разницей, которая уменьшается по мере приближения к дате экспирации.

График индекса RTSI и декабрьского контракта

Стратегии с использованием фьючерсов позволяет проводить операции с высокой доходностью, низкими издержками и доступны для трейдеров с небольшими денежными средствами на старте.

Это преимущество, которое делает инструменты срочного рынка значительно более привлекательными по сравнению с торговлей базовым активовм.

Например, в ситуации, когда трейдер прогнозирует рост или падение курса определенной акции и планирует открыть позицию long/short, он должен иметь на депозите средства, позволяющие заплатить за пакет бумаг по текущей рыночной цене. Для покупки/продажи фьючерса необходимо внести лишь сумму гарантийного обеспечения.

В операциях с фьючерсами нет необходимости пользоваться платными заемными средствами брокера, поскольку на срочном рынке всегда существует "бесплатное плечо".

Проведение спекулятивных операций сопряжено с высоким риском, связанным с необходимостью поддержания требуемого размера средств для удержания фьючерсной позиции. Следует помнить о вариационной марже, особенно, когда рынок движется не в Вашу сторону. Как грамотно управлять рисками, особенно при использовании кредитного плеча, можно прочитать на странице “Риск-менеджмент для начинающих”.

2. Хеджирование

Стратегии инвестирования в акции предполагают наличие рисков, связанных с падением цены вследствие мало прогнозируемых ситуаций. Одной из первоначальных целей развития срочного рынка была потребность в защите от рисков, связанных с неопределенностью изменения цены актива в будущем.

Инвесторы хотели иметь инструмент, который позволил бы застраховаться от ценовых рисков.

Срочные контракты позволяют страховать (хеджировать) сделки. Принцип хеджирования заключается в том, что убытки на одном рынке перекрываются прибылью на другом.

Применение срочных контрактов для уменьшения риска, связанного с неопределенностью будущих цен, называется хеджированием. Хеджирование — это открытие на срочном рынке позиции, противоположной позиции на спот-рынке.

Например, имея открытую позицию long по акциям, и предполагая коррекцию на рынке, инвестор продает фьючерс на такое же количество тех же акций.

При снижении котировок бумаг в зону убытка, короткая продажа фьючерсов приносит прибыль.

3. Арбитраж

Арбитражные сделки предполагают заключение нескольких сделок на одинаковые или связанные активы. Прибыль образуется из разницы между ценами фьючерсного и наличного рынка или между ценами фьючерсных контрактов с разными сроками экспирации.

Обязательно прочитайте, что такое экспирация фьючерса.

Этапы реализации стратегии прямого арбитража это:

1) покупка базисного актива на спот рынке;

2) открытие короткой фьючерсной позиции;

3) поставка наличного актива по фьючерсным контрактам.

Обратный арбитраж реализуется противоположными операциями.

4. Фьючерсные спрэды

Инвестор может одновременно открыть длинную и короткую позиции по фьючерсным контрактам.

Это может быть одновременная покупка и продажа фьючерсов на один и тот же актив, но с разными датами экспирации — временной (внутрирыночный) спрэд .

Бычий спред (покупка спрэда) предполагает открытие длинной позиции по дальнему и короткой позиции по ближнему контрактам.

Медвежий спред (продажа спрэда) включает короткую позицию по дальнему и длинную — по ближнему контракту.

Стратегию можно использовать, заключая сделки с контрактами на разные базовые активы - межтоварный (межрыночный) спрэд .

Например, контракты на пшеницу и кукурузу или нефть и газолин и другие.

Выводы

Использование фьючерсов позволяет значительно расширить возможности трейдеров в создании высокодоходных стратегий с ограниченными рисками и значительно меньшими издержками, чем на рынках базовых активов.

“Эффект плеча” увеличивает потенциальную эффективность торговли, открывая новые возможности для трейдеров с относительно небольшим стартовым капиталом.