Формирование инвестиционного портфеля предполагает ясность в определении временных границ вложений: хотите ли вы заработок на краткосрочных вложениях или будете заниматься этим долгое время. Существуют краткосрочные, среднесрочные и долгосрочные инвестиции, различающиеся периодом, стратегией и предметом вложений. Знание разницы между ними и их особенностей поможет вам определиться с выбором и понять, куда инвестировать в зависимости от целей.

Советы для долгосрочного инвестирования также будут полезны тем, кто хочет сформировать стабильную финансовую базу. Подробнее ознакомиться с темой — инвестирование – можно здесь.

В статье вы узнаете, чем отличаются долгосрочные и краткосрочные инвестиции, какие их виды, преимущества и недостатки.

Краткосрочные инвестиции

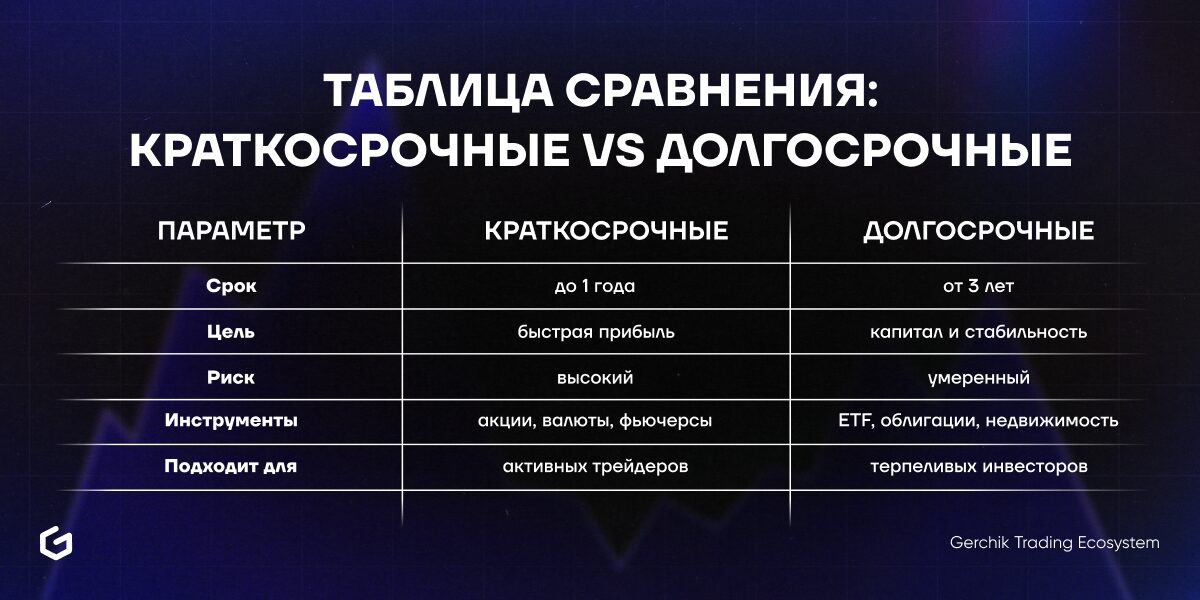

Краткосрочные инвестиции — это финансовые вложения, цель которых — получить прибыль в течение от нескольких дней до одного года. Они подходят тем, кто хочет быстро обернуть капитал, сохранить гибкость и иметь возможность оперативно реагировать на изменения рынка.

Если вы решили разместить свободные средства в активы на небольшой срок — от 1-го до 3-х лет, это называется краткосрочной инвестицией. Активами могут выступать: облигации, депозиты, валюта.

Но такой период предполагает и малые доходы, поскольку цели здесь скромные – на несколько месяцев. Краткосрочные инвестиции позволяют накопить на отпуск, приобрести авто, осуществить ремонт, сделать первый взнос на ипотеку.

В этом случае вы сберегаете свои финансы и получаете небольшой дополнительный доход. Он считается быстрым по сравнению с другими видами вложений. Кроме того, для многих новичков это – первый опыт в инвестировании.

У таких вложений невысокий риск, а доля в инвестиционном кейсе должна быть не очень большой.

Виды краткосрочных инвестиций

Представляем разновидности:

- облигации (долговые ценные бумаги) сроком действия до 1 года,

- сырьевые товары, торгуемые на товарной бирже,

- акции (долевые бумаги на право части собственности компаний),

- валюта,

- криптовалюта,

- ETF, взаимные фонды,

- опционные контракты на торговлю по заранее установленной цене,

- фьючерсы (торговля на будущую дату по оговоренной стоимости).

Особенности краткосрочных инвестиций:

- Быстрая ликвидность — средства можно вернуть или переключить на другие активы практически в любой момент.

- Часто требуют активного управления — нужно следить за новостями, реагировать на тренды, быстро принимать решения.

- Повышенные риски — поскольку рынок может резко измениться, а времени на восстановление убытков мало.

- Налоговая нагрузка может быть выше, чем у долгосрочных инвестиций, в зависимости от юрисдикции.

Преимущества

Плюсы КИ очевидны:

- незначительный порог входа,

- высокий уровень ликвидности,

- короткий промежуток времени для получения прибыли,

- торговля при различных колебаниях цен, что обеспечивает гибкость при осуществлении сделок,

Недостатки

Минусы тоже видны:

- низкая прибыль,

- значительные затраты из-за большого количества транзакций, комиссионных брокера, налогов и пр.,

- большое количество высокорискованных проектов,

- зависимость от колебания цен в связи с политическими и экономическими событиями в мире,

- большие затраты времени на работу, отслеживание движения цен,

- наличие определенного багажа знаний.

Если ты ищешь куда инвестировать без долгих ожиданий — краткосрочное инвестирование может быть хорошим стартом, особенно если у тебя есть базовые знания рынка и желание «пощупать» инвестиции в действии. Но помни: чем короче срок — тем выше риск.

Характеристики инвестора, который выбирает краткосрочные инвестиции:

- Готов к риску — такой инвестор не боится волатильности и понимает, что в краткосрочной перспективе цены могут резко меняться. Он воспринимает это как шанс, а не как угрозу.

- Следит за рынком ежедневно — он всегда в курсе текущих трендов, экономических новостей, заявлений Центробанков и других событий, которые могут повлиять на движение цен.

- Имеет быстрый доступ к капиталу — не планирует замораживать деньги на долгий срок. Для него важно, чтобы активы можно было быстро продать и получить ликвидность при необходимости.

- Обладает базовыми навыками технического анализа — использует графики, уровни поддержки и сопротивления, индикаторы для входа и выхода из сделок.

- Ценит ликвидность — выбирает активы с высоким объёмом торгов, чтобы в любой момент можно было войти или выйти из позиции без потери в цене.

- Стремится к активному управлению — лично принимает решения по каждой сделке, отслеживает рыночную ситуацию и быстро реагирует на изменения.

- Часто диверсифицирует внутри коротких сроков — вкладывает в разные инструменты (валюта, акции, сырьё и т. д.), чтобы снизить риски на короткой дистанции.

- Ищет быстрые возможности — участвует в IPO, занимается трейдингом на новостях, торгует фьючерсами и другими инструментами, предполагающими быструю отдачу.

Этот тип инвестора чаще всего нацелен на быстрый оборот капитала, высокую динамику и самостоятельное принятие решений. Он активен, гибок и технически подкован.

Долгосрочные инвестиции

Долгосрочное инвестирование — это вложения капитала на длительный срок, как правило, от трёх лет и более. Цель таких инвестиций — постепенный рост капитала, получение пассивного дохода и защита от инфляции.

В отличие от краткосрочной спекуляции, здесь не важны колебания рынка в моменте. Инвестор выбирает надёжные активы — например, долгосрочные акции, которые со временем могут вырасти в цене, приносить дивиденды или купоны и обеспечить стабильность.

Примеры долгосрочных инвестиций:

- Покупка акций крупных компаний или индексных фондов (например, S&P 500).

- Приобретение недвижимости для сдачи в аренду или перепродажи через несколько лет.

- Вложения в государственные и корпоративные облигации на 5–10 лет.

- Участие в пенсионных и накопительных инвестиционных программах.

Вложения на длительный срок более 10 лет называют долгосрочными. Целями здесь могут выступать — обеспечение дополнительным пенсионным капиталом, покупка квартиры, накопления на обучение детей. Долгосрочное инвестирование в акции — один из популярных подходов, поскольку такие активы приносят ощутимую выгоду и не зависят от незначительных колебаний финансового рынка. А по истечении длительного времени активы, как правило, дорожают. Следует учитывать, что для таких инвестиций необходимо использовать «свободные» средства, которые не понадобятся вам в ближайшее время. Иначе долгосрочность вложений теряет смысл. На них опытные инвесторы оставляют большую часть своего портфеля.

Виды долгосрочных инвестиций

Основные типы ДИ:

- облигации со сроком погашения более 3-х лет,

акции, - паевые фонды и ETF,

- покупка недвижимости, земельного участка — с целью перепродажи или сдачи в аренду,

- банковский депозит,

- бизнес (долевое участие или открытие собственного),

- драгоценные металлы

- произведения искусства.

Преимущества

Плюсы ДИ:

- минимум рабочего времени, нет необходимости часто отслеживать ситуацию на рынке. Соответственно больше свободы для семейных и личных дел,

- меньше рисков, ибо нет зависимости от кратковременных спадов и волатильности рынка,

- избавление от эмоциональной напряженной торговли и стресса,

- потенциально высокая доходность и окупаемость первоначальных вложений,

- налоговая нагрузка меньше. Комиссия на транзакции взимается реже и по более низкой ставке, налоги на прирост капитала — тоже.

Минусы ДИ:

Запоминайте:

- старт требует больших затрат и предполагает определенные трудности,

- необходимы глубокие познания в понимании рынка, экономики и политики,

- быстрая прибыль за короткий период будет упущена, как и другие инвестиционные возможности на других «скорых» проектах,

- рыночные риски в связи с колебаниями стоимости вложений с течением времени.

Долгосрочные инвестиции — это стратегия для тех, кто хочет устойчивого финансового роста, а не быстрой прибыли. Особенно полезны советы инвесторам-новичкам, которые только начинают формировать портфель. Инвестиции в долгосрочные активы становятся основой финансового благополучия, особенно если ты планируешь накопить на пенсию, квартиру или создать капитал для будущего. Характеристики инвестора, который выбрал краткосрочные инвестиции:

- Терпелив и спокоен — такой инвестор не поддаётся панике при временных падениях рынка. Он понимает, что волатильность — это часть игры, и не принимает эмоциональных решений.

- Ориентирован на стратегию — не действует наугад. У него есть чёткое представление о целях инвестирования: будь то пенсия, обучение детей или покупка жилья через 10 лет.

- Не требует немедленной отдачи — осознаёт, что рост капитала требует времени. Он не ждёт мгновенной прибыли и готов ждать годы ради значимого результата.

- Рассматривает инвестиции как способ создать капитал — подходит к процессу как к строительству будущего, а не как к спекуляции. Его интересует надёжный рост активов.

- Реже реагирует на новости — не отслеживает каждый экономический отчёт. Оценивает компании по фундаментальным показателям: выручке, долгу, потенциалу.

- Часто реинвестирует доход — не тратит полученные дивиденды или проценты, а направляет их обратно в активы, чтобы усилить эффект сложного процента.

- Выбирает надёжные инструменты — его портфель чаще всего включает государственные облигации, индексные фонды (например, S&P 500), акции компаний с устойчивым бизнесом.

- Принимает инфляционные риски — понимает, что покупательная способность денег может снижаться, но рассчитывает, что рост активов в портфеле это перекроет.

Однозначного ответа на этот вопрос нет. Выбирать инвестиционную стратегию следует под реализацию своих финансовых целей. Только исходя из последних можно устанавливать определенные тайминги.

Учитывайте индивидуальные черты характера, отношение к риску, временную возможность заниматься инвестиционным бизнесом. Ведь кейсы надо пересматривать, следить за ситуацией на рынке, вовремя торговать активами.

Ищите немедленную прибыль? Хотите быстрее выполнить поставленную задачу? Нет достаточного терпения? Тогда ваш путь — в краткосрочное инвестирование.

А если желаете стабильного роста доходов и достижение цели поставлено на большую паузу, вы можете спокойно делать ставку на долгосрочные вложения.

О нюансах инвестирования можно подробнее узнать, пройдя курсы по трейдингу.

Помните, что некоторые инструменты долгосрочных вложений не подходят для краткосрочных. Так, инвестирование в акции быстрорастущей непубличной компании можно осуществлять только на длительный период.

Заключение

Роль краткосрочных и долгосрочных инвестиций в кейсе инвестора велика. Это — обязательное условие успешного бизнеса. Они являются составляющими накопления богатства. Не избегайте любой возможности заработать, изучайте все возможные виды инвестиций, совмещайте их формы и подходы.

В 2025 году наиболее перспективными являются — добывающий сектор, государственные облигации, криптовалюта, картины NFT, Метавселенная, различные ETF, драгоценные металлы. А чтобы разобраться глубже и избежать ошибок, стоит пройти курсы по инвестированию — это ускорит путь к уверенным и грамотным вложениям.

Часто задаваемые вопросы:

Что относится к краткосрочным инвестициям?

Краткосрочные инвестиции включают в себя торговлю акциями, валютами или товарными фьючерсами на период от нескольких минут до нескольких месяцев.

Чем отличаются краткосрочные инвестиции от долгосрочных?

Краткосрочные инвестиции фокусируются на быстрой прибыли и часто связаны с высоким риском. Долгосрочные инвестиции направлены на получение прибыли через годы, обычно с меньшим риском и стабильным доходом.

Какие инвестиции являются долгосрочными?

Долгосрочные инвестиции включают активы, в которые вложения делаются с расчётом на получение дохода через несколько лет, например, недвижимость или пенсионные фонды.

Какие существуют способы долгосрочных инвестиций?

Долгосрочные инвестиции могут включать вложения в акции, облигации, фонды недвижимости, индексные фонды или пенсионные планы.

Что лучше — краткосрочные или долгосрочные инвестиции?

Краткосрочные инвестиции — для быстрой прибыли, но с повышенными рисками.

Долгосрочные — надёжнее и стабильнее, подойдут для накоплений и пенсии.