Если вы умеете составлять собственный личный инвестиционный план, эта статья послужит развитию приобретенных навыков. Для группы лиц с одними целями, но с различными желаниями, предлагаемая тема — прекрасный способ находить консенсус и компромисс. И одновременно добиться оптимального результата — чтобы денег хватало на все.

Новичкам советуем внимательно изучить материал, чтобы приступить к использованию изложенных идей в повседневной жизни и в трейдинге.

Бюджет семьи — важный элемент совместной жизни, фундамент для построения «светлого будущего».

В статье вы узнаете правила бюджетного планирования для семьи, способы составления и ведения программы.

Зачем нужен бюджет семьи

Вы сталкивались с проблемой нехватки денег до очередной зарплаты? Вроде трат больших не было, а в кошельке пусто. Или другой вариант – невозможно скопить деньги на большую покупку, все расходится по крупицам.

Причина — в нерациональном расходовании финансов и отсутствии контроля за движением средств.

Для чего необходимо планировать доходы и расходы семьи? Цель очевидна — не допускать обнуления баланса, с умом использовать капитал, выполняя намеченные семейные задачи в срок.

Это не значит, что вы будете экономить на всем и жить впроголодь. Наоборот, надлежащий контроль за финансами позволит жить с удовольствием сегодня, завтра, в следующем году.

Семейные финансы нуждаются в строгом учете и прогнозе: сколько денег поступит в семью в виде заработка, пенсий, пособий и др. выплат, допустим, в месяц. И как вы их потратите за этот же период.

Сформируйте цели — для чего вы затеяли всю эту канцелярию. Определите срок их достижения — это может быть покупка квартиры в течение 10 лет или отъезд на лечение в санаторий через 4 месяца.

Достигать цели можно несколькими способами: накопить самостоятельно, взять в долг у знакомых, оформить кредит в банке. Только учтите потом суммы возврата долгов в ежемесячных строчках плановых расходов.

И вот, после анализа дебета-кредита в заветной тетрадочке через пару месяцев, можно приступить к планированию.

Что важно для семейных активов

Схема семейного бюджета должна быть понятна и выполнима.

С чего начинать? С учета всех доходов и трат. Это утомительно, но скрупулезно и регулярно занося цифра в колонки, вы привыкнете смотреть на дело с азартом. Записывать необходимо даже самые ничтожные суммы — в этом секрет эффективности метода.

На первоначальном этапе это может быть блокнот или самостоятельно составленная таблица в компьютере. А можно скачать специальную программу.

Советуем распределять цифры по категориям: продукты питания, коммунальные платежи, медицина, развлечения и т.д. Тогда можно с легкостью проанализировать расходы на развлечения в январе и в августе, например. Или сравнить: в какую сумму обошелся отпуск в этом году и в прошлом.

Уверены, спустя пару месяцев после начала записей, рука будет автоматически тянуться к блокноту, а вы будете четко представлять — сумму поступлений и рациональность их расходования.

Уже чувствуете, в чем выгода? Бюджет семьи на месяц — первый шаг к спокойствию и благосостоянию.

Желательно, а в некоторых случаях просто необходимо четко следовать разработанному семейному плану. Ведь любое отклонение может повлечь за собой разрушение всей финансовой пирамиды. Это выработает у вас дисциплинированность и быструю реакцию на возможные корректировки. А они обязательно случатся.

Жизнь непредсказуема, ситуации изменяются, могут возникнуть непредвиденные проблемы, даже — измениться цели. Вдруг вы выиграете в лотерее — и вопрос с покупкой авто решится!

План — не догма. С изменением приоритетов уходят одни задачи, а ценность приобретают другие. Желательно 1 раз в полгода возвращаться к первоначальному плану, оценивать его целесообразность и актуальность.

Что важно для семейных активов? Сохранять мотивацию, отслеживать изменения, уметь преодолевать сложности.

Ключевое в этом деле — создавать активы (увеличивать доходы) и нивелировать пассивы — о, что не приносит дохода или его уменьшает. Этот принцип легко раскрывается на примере автомашины. Если она куплена, чтобы помогать в работе — это актив. А для статуса, чтобы стоять в гараже — пассив.

Поэтому старайтесь обзаводиться активами или преобразовать вещи в состояние активов.

План бюджета семьи избавляет от неожиданностей, стимулирует создание подушки безопасности, учит рациональности, бережливости. Особенно это необходимо для воспитания этих качеств у детей. Поэтому не стесняйтесь привлекать молодое поколение к этой работе, вовлекайте их в виде игры.

Хорошо, если они поймут, что такое риск менеджмент, проценты от доходов, перераспределение и поиск дополнительного дохода.

Так через несколько лет они будут знать, с чего начать торговлю на бирже.

Семейные финансы

Составить бюджет семьи не просто. С первого раза может не получиться/

Для упрощения учета семейных средств придумано множество программ. С помощью современных гаджетов процесс учета бюджета ведется легко, оперативно. Вышли с чеком из магазина — и сразу внесли данные в таблицу.

Есть возможность автоматически вычитать обязательные расходы из общей получаемой в месяц суммы. Или пропорционально распределить остаток по дням недели, месяца.

С таким помощником вы наглядно увидите, на что расходуются деньги, какую сумму можно отложить с незапланированного дохода.

Удобно, когда подобная программа установлена в смартфонах нескольких членов семьи: тратит один, а видят все.

Финансовое планирование в семье пригодится, чтобы:

— накопить деньги на крупную покупку за определенный период

— не остаться без средств перед зарплатой

— удовлетворить «хотелки» каждого члена родни

— рационального распределения доходов и трат

— не упустить из виду стратегические цели (обучение детей, поездка в отпуск, страховка)

— увеличения дохода.

Примеры

Для составления плана необходимо учесть интересы всех членов. Им одновременно требуется знать общие цели и быть заинтересованными в их достижении.

Так, покупка автомобиля даст возможность папе осуществить давнюю мечту, маме сэкономить время на поездках на работу и в супермаркет, а детям весело провести уикэнд на природе подальше от города.

Чтобы быть готовым к инфляционным процессам, запасам перед уходом на пенсию, разумно подумать об инвестициях, депозитах в банке, торговле на бирже.

Повторяющиеся расходы будут обязательными — транспорт, питание в школе.

Предлагаем несколько описаний разумного составления семейного бюджета.

Пример 1

Семья: четыре человека — работающий отец, мать в отпуске по уходу за ребенком двух лет, десятилетний сын.

Поставлена цель — съездить в следующем году в отпуск летом.

В доходной части — зарплата отца и пособие мамочки в декрете.

Составлен план с учетом всех ежемесячных расходов: ипотеки, оплаты спортивной секции, денег на школьные обеды сына, бензина для проезда на работу, коммунальных платежей, лекарств.

Одновременно существуют ежемесячные отчисления 1000 рублей для будущей пенсии.

Дополнительно предусмотрены ежегодные траты: оплата налогов, приобретение страхового полиса ОСАГО, покупка одежды, обуви, и неожиданные прочие расходы.

Решили откладывать 10% от доходов, взвесив все обстоятельства жизни.

Для защиты от инфляции открыли депозит с начальным взносом накопленных 50 000 рублей.

Остальные деньги идут на продукты и досуг: по субботам покупают основное в супермаркете, два раза в месяц по выходным посещают кино, зоопарк или детский парк.

В суммарном выражении баланс выверен, чтобы не было перекосов в финансах.

Пример 2

Молодая семья из двух студентов младших курсов, обучающихся на бюджете.

Поставлена цель — скопить деньги для покупки квартиры в ипотеку к окончанию вуза.

Доход составляет: две стипендии, постоянная подработка в свободное время, ежемесячная помощь родителей — 10 000 рублей.

План расходов включает: оплату за комнату в общежитии, покупка продуктов, одежды, проезд, предметов гигиены и общей необходимости. Траты на досуг — 1 раз в две недели поход в кино, кафе или парк. На выходных ездят к родителям по очереди.

Открыли депозитный счет на 30000 руб. с ежемесячным пополнением в размере 15 % от всех доходов.

Остающиеся по истечении месяца деньги тоже идут на подкрепление копилки.

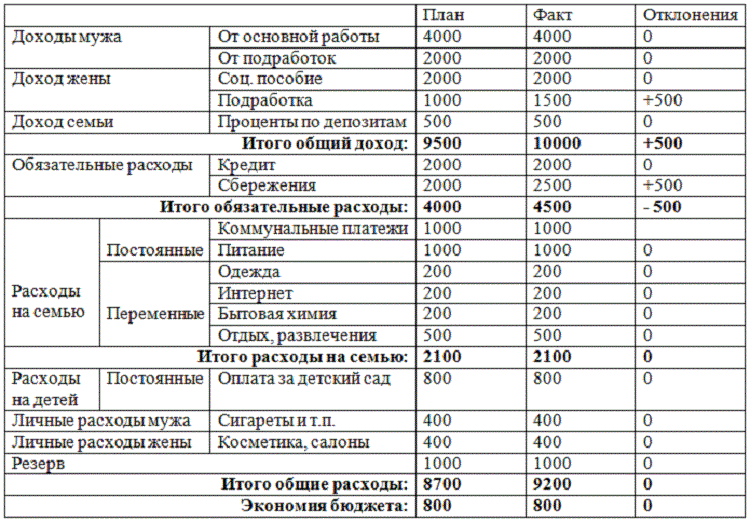

Предлагаем примерную схему распределения и учета средств.

Пример семейного бюджета

Вывод

Помните: экономия и учет не означают строгие ограничения. Не следует добиваться поставленных целей любыми средствами. Просто старайтесь не совершать покупки спонтанно, взвешивайте ценность очередной траты. Может быть, придется и по магазинам походить в поисках более дешевой вещи, чем в модном бутике. Скорее всего, она окажется абсолютно не хуже брендовой. Распродажи и акции вам в помощь!

Уверяем, вам станет вдвойне приятно приобрести нужную вещь дешевле.

Предусмотрительно составлять список покупок и экономить — не стыдно. Этому сегодня специально учатся на курсах.

Мы рассмотрели расходы и доходы семьи, Тема финансового планирования шире, охватывает и прочие сферы жизни. На обучающей платформе Александра Герчика вы узнаете много полезного в этой сфере, воспользуетесь советами лучшего трейдера и на практике увидите результаты торгов.