Как составить трейдеру личный финансовый план на год? И зачем он вообще нужен? Это удел корпораций и больших предприятий — пусть они сверяют каждый свой шаг по заранее прописанному плану, потому что у них на кону космические суммы прибыли.

Думать так — большая ошибка.

Финансовый план нужен каждому человеку, чтобы понимать, на каком этапе он находится, какая ситуация у него в кошельке и на счетах. Живешь ли ты в плюс или сидишь в минусах? Не зная этого, невозможно понять, в какой точке ты находишься и куда идешь.

Любое финансовое благополучие, в том числе личный инвестиционный план начинаются со стратегии — анализа текущей ситуации, написания плана ее развития, видение конечного результата, к которому хочется прийти.

Цели финансового планирования

Наличие плана помогает выбраться из финансовой ямы, дотянуться до крупной покупки без кредитной кабалы, сформировать капитал для инвестирования, оплатить курсы брокеров и другое. Как быстро все случится — зависит от степени дисциплины, с которой вы соблюдаете пункты плана.

Личный финансовый план — это свод правил и действий, выполняя которые вы двигаетесь к материальному благополучию. В нем расписаны все запланированные денежные поступления и расходы, направленные на достижение мелких и крупных целей — погашение кредитов, покупка авто, ремонт жилья, поездка на отдых, обучение детей, санаторий для родителей, инвестирование и другое.

На какой срок можно составлять личный финансовый план

Написать финансовый план можно на год, 3, 5 или 10. На более длительные сроки в условиях нынешней пандемии прогнозировать что-то уже будет сложно.

Обычно составляют план на год с разбивкой по месяцам. На 3, 5, 10 лет — с разбивкой по годам. Ведь цели финансового планирования — увидеть промежуточные вехи и опорные точки, иметь возможность корректировать план с учетом меняющихся обстоятельств.

При этом у крупных финансовых целей есть свои хотя бы примерные сроки реализации, а в рамках движения к ним надо указать сроки выполнения каких-то отдельных действий, которые к ним ведут. Например, покупка авто будет через год, и каждый месяц мне надо отложить N-ную сумму. Я себя дисциплинирую и не пропускаю ни одного месяца, иначе в следующем придется отложить двойную сумму, а это будет сделать сложнее, чем одинарную. Чем системнее и последовательнее я выполняю все действия, тем легче прихожу к цели.

Какие цели на каком сроке возможно реализовать — зависит от уровня доходов.

Но примерные ориентиры таковы:

- покупка телефона, ноутбука, ремонт квартиры — от 6 месяцев до года.

- покупка квартиры, автомобиля, накопления к пенсии — на 5 и более лет.

- если период больше 10 лет, то надо разбивать на более кратковременные блоки — ведь неизвестно, что ждет весь мир через ближайшие несколько лет. Поэтому оптимально составлять план на 2-3 года, а дальше исходить из того, как будет меняться личная финансовая ситуация.

С чего начинается настоящее финансовое благополучие

С элементарного контроля за расходами и экономии. И чем богаче человек, тем пристальнее он контролирует свой бюджет. Это кажется странным только с точки зрения людей малообеспеченных.

К финансовой независимости ведут только две вещи — сокращение расходов и увеличение доходов.

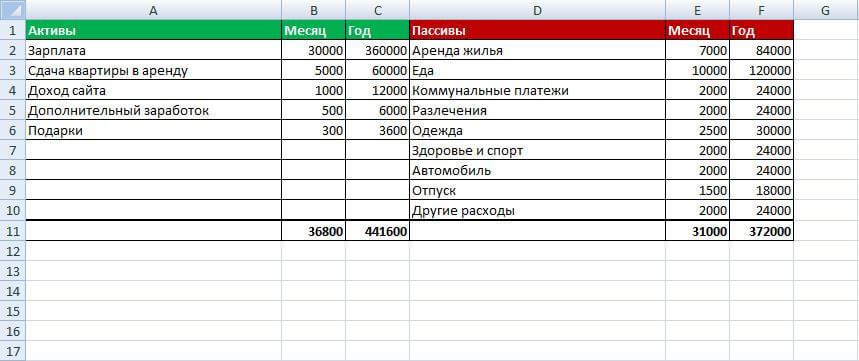

Хороший пример — план доходов и расходов семьи

Потому что в любой сфере, не только в трейдинге, проконтролировать возможно только расходы. А на увеличение доходов мы можем лишь влиять — ведь даже при самом грамотном риск-менеджменте мы не можем заранее точно знать, сколько заработаем на сделке или потеряем.

Как составить финансовый план на год

- Переведите мечту в цель. Пример — вы хотите путешествовать. Это мечта. Более конкретно было бы определиться со страной, которую хотите посетить в первую очередь. Ну пусть это будет — отдохнуть в Хорватии. Значит, надо гуглить — найти подходящий курорт, забронировать отель, заранее приобрести билеты и пр. Или найти турагентство, которое возьмет все на себя. Это уже будут четкие конкретные цели по реализации мечты. И так поступите с каждой мечтой, которую хотите реализовать в ближайший год.

- Запланируйте доходы на предстоящий год помесячно.

- Точно так же поступите с расходами.

- Защитите свой финплан от рисков — подумайте, какие проблемы могут помешать реализовать план, можно ли как-то их предотвратить или снизить их негативное влияние. Возможно, нужна подушка безопасности — депозит или страховка.

- Если планируете инвестиции — их тоже надо внести в план. Сколько и куда вы будете вкладывать.

- Начните выполнять план по пунктам и соблюдайте дисциплину.

Пример финансового плана на месяц

Выглядит он ориентировочно вот так:

Преимущество финплана перед спонтанным жизненным подходом заключается в здравой оценке текущей финансовой ситуации и стремлении ее улучшить. Для достижения поставленных задач вы подбираете подходящие шаги, и уже своими действиями приближаете достижение целей.

Как написать финансовый план без ошибок

Если до сих пор вам не приходилось составлять личный финансовый план, то воспользуйтесь рекомендациями, чтобы избежать типичных ошибок. И тогда вам будет легче двигаться к намеченным целям:

- Ставьте реальные сроки и суммы. Да, они могут быть слегка больше, чем позволяет ваша текущая ситуация. Но не стоит желать того, что для вас априори выглядит неподъемным.

Пример — собственная квартира в центре столицы через год, а вы живете в захолустье от зарплаты до зарплаты. Цель явно притянута за уши и выглядит странно. Опирайтесь на реальность и чуть-чуть давайте себе растяжку — найти дополнительные источники и возможности для покупки квартиры в своем городе недалеко от центра, но при этом не на окраине, в разы легче и проще.

- Не пытайтесь увеличить в разы сумму, которую вы откладываете ежемесячно. Помните о том, что вам с семьей надо жить не только потом, но и сейчас. Не затягивайте пояс до предела, чтобы больше отложить. Экономия не должна быть в ущерб качеству жизни — иначе вы сорветесь и все бросите почти на старте.

- Соблюдайте дисциплину. Мало поставить цели и составить план — его еще надо реализовать. Поэтому уже на этапе разработки плана продумайте, какие действия будут для вас сравнительно легко выполнимыми. Ведь их придется делать довольно длительное время — от года и более.

- Слишком большие сроки разбивайте на промежуточные этапы. Так будет легче поддерживать мотивацию, особенно когда цель растянута во времени не на один год. К примеру, вы собираете деньги на покупку квартиры. 10 лет — срок очень большой. Запланируйте собрать за год 10% от стоимости жилья. В следующем году — еще 10%. И так далее.

- Помните про инфляцию! Чтобы за 10 лет накопить на жилье, надо уметь пользоваться сложными процентами — когда растет инфляция, растет и прибыль от инвестиций. Если вложить свободные деньги под 15% годовых, когда инфляция составляет 10%, то разница в 5% станет вашим доходом. Разобраться в этом вопросе помогут курсы по инвестированию.

- Заплатите сначала себе. Приучите себя с любого дохода сразу откладывать хотя бы 10% на свои цели. Пусть это станет обязательной привычкой — получили-отложили. Доведите ее до автопилота. Чтобы даже мысли не возникало потянуть из сбережений.

С этими советами вы существенно ускорите реализацию целей и будете двигаться в правильном русле.

Если есть кредит, мне лучше сначала рассчитаться по долгам, а уже потом составлять личный инвестиционный план?

Погасить кредит раньше срока — под эту цель имеет смысл составить отдельный план, но не обязательно. Ведь есть же и другие цели.

Здесь можно пойти одним из двух путей:

- При наличии дорогого кредита — свыше 20% годовых — выгоднее направить все средства и ресурсы на его закрытие. А уже потом строить дальнейшие планы. Если ежемесячный платеж по кредиту вдвое больше, чем доход от инвестиций, вложенных под 15% годовых — вы все время будете в минусе.

- Допустим, подобных кредитов у вас нет, но есть долговые обязательства друзьям или родственникам — тогда часть средств выплачивайте в счет долга, а другую откладывайте на то, что запланировали.

Что касается ипотеки, то здесь надо исходить из здравого смысла и имеющихся ресурсов. Чтобы не переплачивать проценты, есть смысл гасить ее как можно скорее, а потом думать о других целях. Это если позволяют средства. Если нет — принимаем ситуацию как есть, выплачиваем взносы и параллельно занимаемся другими целями.

Выводы

Денежные вопросы стоят того, чтобы к ним подходить осознанно. Контроль жизненно необходим — именно он дает понимание того, где мы находимся и куда движемся. Чтобы сокращать расходы и увеличивать доходы, знать высшую математику не надо — это больше вопрос дисциплины.

Личное финансовое планирование убирает лишний стресс из жизни — когда ситуация под контролем, будет меньше поводов нервничать. Ведь деньги будут у вас всегда.

Возможно, не на все. Но на то, что запланировано — точно будут.

Ведь что такое личный финансовый план — это карта, по которой будет понятно, как получить то, что хочется, какие действия делаются, сколько времени осталось до реализации тех или иных приятных событий.

Придерживайтесь правил составления этой карты:

— определение целей

— расстановка приоритетов

— оценка текущей финансовой ситуации

— фиксация активов и пассивов

— оптимизация расходов

— поиск дополнительных источников пополнения бюджета

— разработка стратегии для достижения целей.

И надеемся, что теперь вы понимаете, как составить финансовый план на год и финансовый план на месяц.

Всем хорошего профита и эффективных планов!

Часто задаваемые вопросы:

Какие элементы включает в себя финансовый план?

В финплан входит: источник и величина получения доходов, а также прогнозируемые расходы на определенный период времени. Рационально включить привлечение дополнительных активов и сокращение расходной части таблицы.

Что такое финансовый план?

Это – индивидуальная стратегия для достижения определенных заранее финансовых целей. Инструмент для оптимизации своих доходов и расходов.

Зачем нужно составлять финансовый план?

Для понимания, как обстоит дело с личными средствами, на каком уровне находится финансовое положение. Достаточно ли денег для достижения поставленных целей и что нужно осуществить для ускорения или контроля за процессом.

С его помощью возрастает возможность накопить на осуществление мечты.