Осенью 2023 года Bloomberg опубликовал исследование Mercer о состоянии пенсионных систем в 47 странах мира, где проживает 67% населения мира. В список вошло большинство стран Европы, некоторые страны Азии, Северной и Южной Америки.

Серьезные риски с пенсионным обеспечением населения обнаружены во Франции, Испании, Италии, Польше, Австрии, Хорватии и США. Худшей признана ситуация в Турции, Таиланде, Индии, Аргентине и на Филиппинах.

Выводы неутешительны — большинству пожилых людей придется самим себя обеспечивать даже после выхода на пенсию.

Пенсионные фонды с каждым годом становятся все более призрачными. Возникает вопрос — как накопить деньги на старость, чтобы не пришлось в пожилом возрасте отказываться от привычного стиля жизни?

Спойлер — чем раньше мы начнем что-то делать для своей будущей финансово обеспеченной старости, тем больше шансов создать материальное благополучие к пенсионному возрасту.

Благо, что способы для этого есть.

Как откладывать на пенсию и какие риски надо учесть

Во всем мире система пенсионных сбережений — инструмент долгосрочного инвестирования, помешать которому могут несколько факторов:

- Соблазны общества потребления. Финансовые системы большинства стран построены так, что мы все время тратили и потребляли. Если старшее поколение хоть в какой-то степени дисциплинированно, то для молодежи это реально проблема — она хочет жить здесь и сейчас, иметь хорошую машину, ездить в отпуск за рубеж и прочее. В таких условиях отщипывать от пенсионных сбережений — серьезный соблазн.

- Нестабильность текущих доходов и расходов. У доходов есть свойство периодически снижаться, а у расходов непредвиденно расти — рождение ребенка, ипотека, увольнение могут выбить из колеи морально и финансово. Многие вынуждены начать тратить финансовую подушку без возможности ее пополнять. Это ставит под угрозу будущее материальное благополучие.

- Рост инфляции, которая «съедает» проценты по банковским накоплениям и делает их почти бессмысленными.

- Рост инфляции. Если в 2022 году российский Центробанк ставит среднесрочную цель по инфляции примерно 4% годовых, доход от инвестиций должен хотя бы немного превышать этот уровень.

И тем не менее, эффективные инструменты есть. Одни помогут справиться с инфляцией. Другие, более долгосрочные, закроют проблему необдуманных трат при условии, что вы освоите навыки риск-менеджмента.

А теперь давайте более предметно обсудим, как обеспечить себе пенсию.

Где лучше копить пенсию

Рейтинг инструментов по степени возрастания рисков выглядит так:

- депозит в банке

- пенсионные негосударственные фонды

- страхование жизни

- недвижимость

- сбережения в наличной иностранной валюте

- облигации

- акции компаний

- золото.

Для сбалансированности и устойчивости идеальный вариант — выбрать 2-3 инструмента из списка.

Желательно, чтобы туда вошли акции и золото. И в вопросе того, как откладывать на пенсию, станет понятно, какие действия необходимы.

У населения наиболее популярны вклады в банках и недвижимость. Но они, к сожалению, не самые доходные. Гораздо более высокую доходность дают инвестиции на фондовом рынке. Но вместе с ростом доходности возрастают и риски — ведь у всякой медали есть обратная сторона.

Вопрос того, где лучше копить пенсию, зависит от вашей конкретной ситуации. При разных исходных данных зависит и выбор стратегии.

Как создать свой пенсионный фонд

Способы накопления на пенсию есть разные, у каждого свои плюсы и минусы.

Накопления в национальной или международной валюте

Как вариант подушки весьма неплохой. Но если держать ее не дома, а в банке, деньги будут хоть как-то на вас работать. Чтобы сформировать приличный запас, надо совершать одно простое механическое действие — с каждого поступления денег откладывать процентов 10-15%.

Не стремитесь отложить больше — пусть суммы будут небольшими, но регулярными и посильными для вашего бюджета. Тогда не будут страдать другие сферы жизни, которые требуют такого же регулярного финансирования.

Депозит в банке

Условия по вкладам в разных банках могут отличаться, но как правило, чем больше сумма и дольше срок, тем выше проценты. Рассчитывать на заработок в виде процентов было бы некорректно — это скорее бонус, чем прибыль.

К тому же в случае роста инфляции она может запросто «съесть» все проценты, поэтому есть смысл выбирать вклад, где есть сложный процент — капитализация. Это означает, что в конце расчетного периода вы не снимаете накопившиеся проценты, банк их плюсует к сумме вклада, и когда заканчивается следующий расчетный период, новые проценты банк начислит на сумму депозита и на сумму предыдущих процентов.

Надо еще знать, что по закону в случае банкротства банка страховая компания вам вернет только 1,4 млн рублей. Поэтому сумма депозита вместе в процентами не должна превышать этот порог. В плане диверсификации надо иметь вклады в нескольких разных банках.

Банковский депозит — идеальный вариант накопления, но не заработка. Но это неплохой на 100% надежный вариант того, как отложить на пенсию и не переживать за сохранность денег.

Недостатки — необходимость каждые 3 года заново переоформлять вклад и проявлять железную дисциплину, чтобы удерживаться от соблазна потратить сумму раньше назначенного срока. Это не всем дано.

Негосударственные пенсионные фонды и ПИФы

НПФ сам выбирает сразу несколько управляющих компаний, которые будут инвестировать ваши деньги в ценные бумаги — это снижает риски, если одна из компаний обанкротится.

При выборе НПФ проверяйте, есть ли он в перечне Агентства по страхованию вкладов — в случае банкротства НПФ вы получите назад все свои средства.

Паевые инвестиционные фонды, напротив, не попадают в систему страхования вкладов и доход по ним не гарантирован.

Ценные бумаги

Здесь два варианта — торговля на бирже или инвестирование. Выбор зависит от того, сколько времени и усилий вы готовы посвящать изучению биржевых тонкостей, к каким финансовым результатам стремитесь, сколько лет в запасе до наступления пенсионного возраста, насколько дружите с цифрами и пр. Довольно часто возможна торговля без вложений на форексе, если сумму для старта в инвестициях надо создать с нуля.

Можно приобрести голубые фишки с дивидендами, только их предварительно нужно тщательно отобрать, так как не все компании такого типа выплачивают дивиденды. Этот момент стоит выяснить заранее.

Недвижимость

Большинство людей зрелого возраста в странах постсоветского пространства предпочитает именно этот вариант. Но даже он не такой уж безрисковый и малозатратный. Хотя вполне может стать источником стабильного дохода.

Только нужно учитывать, что во время кризиса недвижимость часто падает в цене. При любом раскладе необходим финансовый резерв для оплаты налогов и коммунальных платежей, планового или неожиданного ремонта, а также на случай перерыва в аренде.

Облигации

В среднем они процентов на 20 выгоднее, чем депозит в банке. Имеют высокую ликвидность. На фоне акций облигации считаются более стабильным и предсказуемым инструментом.

Как бы то ни было, определенные риски есть и здесь, поэтому нужно следить за новостями, чтобы в случае чего выгодно продать бумаги.

Что касается государственных облигаций, они считаются надежным вложением, так как в большинстве случаев государство гарантирует выплаты по ним.

Драгоценные металлы

В данном контексте чаще всего речь идет о золоте, которое считается активом-убежищем на время кризиса или любой другой неопределенности. Но также можно инвестировать в платину и серебро.

Очевидный плюс инвестиций в драгметаллы — это физически объект, который можно пощупать руками. Во времена кризисов и падения стоимости доллара золото всегда растет в цене.

Есть два варианта вложиться в драгметаллы:

- приобрести слитки, которые требуют дополнительных расходов, связанных с оценкой и хранением;

- инвестировать в акции золотодобывающих компаний и другие бумаги — без необходимости владеть золотом физически.

Специфическая особенность драгметаллов — они подразумевают долгосрочное инвестирование, которое даст ощутимую прибыль лишь в перспективе. Чем раньше начать покупать их, тем больше вероятность накопить детям на учебу или себе на пенсию.

Инвестиции в художественные ценности

Картины, скульптуры, другие художественные и антикварные вещи растут в цене постоянно.

На первый взгляд, наращивать капитал таким роскошным способом легко и просто, но это не так:

- нужно досконально разбираться в теме и иметь знакомства с опытными оценщиками — в этой сфере действует много мошенников;

- каждый предмет искусства стоит безумных денег — не у каждого начинающего инвестора найдется сумма для покупки даже одного шедевра;

- чтобы обналичить капитал быстро, нужно найти покупателя сразу на всю коллекцию — а это задачка со звездочкой;

- художественные ценности требуют правильного хранения, и это тоже обойдется в немалую сумму.

Страхование жизни

В этом случае семья инвестора получит выплату в случае потери кормильца — выплата будет равна либо сумме уплаченных взносов, либо к ним добавятся проценты доходности.

Страхование жизни — один из самых надежных видов вложений с высокой доходностью, гарантией возврата средств, которые нельзя оспорить в суде, арестовать, конфисковать или передать другому лицу.

Куда нельзя инвестировать

Речь пойдет не только о мошенниках — просто нужно понимать, что на ваши деньги претендуют банки, магазины, кредитные организации и пр. Рассказывая вам про ваши выгоды, они при этом держат в фокусе свои.

Поэтому главная задача новичка — защитить свои инвестиции.

Как это сделать:

- Не стоит верить навязчивым обещаниям типа «миллион прибыли за неделю» — и неважно, кто это предлагает, лже-брокерская контора, финансовая пирамида или очередной гуру с курсом по финансовой грамотности. Инвестированные вечером 100 евро не превратятся за ночь в миллионы, а за неделю курса не прокачиваются никакие навыки.

- Настоятельно рекомендуем разобраться — что можно считать инвестиционным инструментом, а что — просто покупкой. Если ваши вложения со временем не приносят добавленной стоимости и при этом требуют дополнительных расходов, — это нельзя считать инвестицией.

- Легально работающие брокерские компании имеют лицензию на свою деятельность, а их названия можно найти в списках, которые публикуются в открытом доступе.

Как собрать сбалансированный портфель

По поводу выбора акций и других бумаг — в пенсионном портфеле должны быть самые стабильные и предсказуемые. Это бумаги компаний, которые способны на длительном промежутке времени (10-20 лет и больше) расти в цене быстрее,чем инфляция.

Акции многих компаний в среднем дают примерно 8% годовых сверх инфляции, облигации — 2%, а золото — 6%.

Аналитики рекомендуют стартовать с акций и облигаций, но какую-то часть портфеля держать в банках и/или наличной валюте. Остальные деньги можно инвестировать на более длительный срок в инструменты с более высокой доходностью.

Про остальные инструменты инвестирования подробно расписано здесь.

Как накопить пенсию, если не работаешь официально

В данном случае речь идет о внештатных работниках, фрилансерах без оформленной самозанятости, домохозяйках. Для них реальный выход — это негосударственные пенсионные фонды, о которых писалось выше. Потому что при отсутствии официального стажа не формируются пенсионные баллы, необходимые для выхода на пенсию после 2025 года. При их отсутствии максимум, на что можно претендовать, — на минимальную социальную пенсию.

Как накопить пенсию неработающему — механика та же. Если предположить, что вы живете, значит, какой-то доход у вас есть. Вот с него и откладывайте систематически и регулярно, а потом выбирайте подходящие финансовые инструменты и инвестируйте.

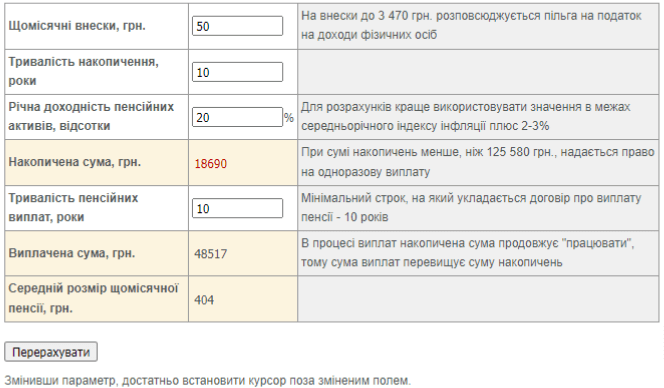

Сколько нужно накопить на пенсию

Выше в статье мы уже писали про онлайн-калькуляторы НПФ, которые могут это высчитать. Похожий калькулятор есть и на сайте Пенсионного фонда, сайте государственных услуг.

Вам самим решать, сколько лет вы будете инвестировать, какой ежемесячный вклад на будущую пенсию вносить. И это зависит от ваших планов — будете ли вы жить в квартире или загородном доме, путешествовать, тратить деньги на дорогое хобби и что-то еще.

Сколько нужно накопить на пенсию, чтобы сохранить привычный для вас уровень доходов? В любом случае надо иметь на пенсионном счету от 10 млн рублей и больше. Это с учетом нынешней экономической ситуации. Так что масштаб задачи примерно понятен. Поэтому начинать надо как можно раньше. Тогда вы успеете попробовать самые разные финансовые инструменты и выберете для себя наиболее подходящие.

Как посчитать, сколько необходимо накопить на пенсию?

Суммы, которые вы будете получать после выхода на пенсию, можно посчитать в онлайн-калькуляторах на сайтах негосударственных пенсионных фондов:

Как обезопасить пенсионные инвестиции

100%-ную гарантию сохранности ваших денег дает только банк и то в пределах 1,4 млн рублей. Другие инструменты более рисковые — исключение составляют лишь облигации.

Но если говорить о мошенничестве в этой сфере, то есть несколько маркеров, на которые надо обратить пристальное внимание:

- проверяйте наличие лицензии, не поленитесь зайти на официальные сайты государственных реестров и посмотреть, есть ли организация в их перечне

- законно работающие легальные структуры всегда предупреждают о рисках до начала сотрудничества и никогда не давят на клиента, не заставляют спешить, подробно и конкретно отвечают на любые вопросы

- фильтруйте рекламные объявления на адекватность — ни одна уважающая себя структура не будет обещать вам сверхдоходов за неделю, месяц или даже год. Включайте элементарный здравый смысл.

Подведем итоги

Теперь вы понимаете, как накопить на пенсию самостоятельно.

Суть в том, что чем раньше начнете откладывать сбережения на будущую пенсию, тем выше шансы обеспечить себе достойную старость.

При правильной стратегии сумма может получиться весьма солидной:

- если цель — копить и сохранять, выбирайте банковский депозит с ограничением по снятию

- хотите получать доход от накоплений — узнайте, как написать финансовый план, изучайте фондовый рынок и постепенно начинайте торговать, другой вариант — купите недвижимость, лучше коммерческую, и сдавайте ее в аренду.

- приумножить сбережения без особого погружения в процессы помогут паевые инвестиционные фонды со стабильной доходностью, ИИС, передача капитала в доверительное управление.

И пожалуйста, не ограничивайте себя только одним способом — все это можно эффективно комбинировать. Если предположить, что на пенсии вы не будете работать, но ведь чем-то же вы все равно интересоваться будете! Почему бы не фондовым рынком?

Артисты страхуют голос, футболисты и танцоры — ноги, а обычный человек вполне может застраховать свое будущее пенсионное благополучие.

Хорошая новость — для этого совсем не обязательно быть звездой шоу-бизнеса. Немного финансовой грамотности — и вперед.