Рост фондовых индексов как с 1950-ых, после «Великой депрессии», так и с 1990-ых по 2000-ые не подвергал сомнению самую популярную стратегию долгосрочного инвестиционного портфеля «купи и держи», которая, помимо ежегодных дивидендных выплат, обеспечивала существенный прирост вложенного капитала. Однако ряд причин, поставившие под сомнение перспективы сохранения высоких темпов роста экономики, а также конкуренция между инвестиционными компаниями, заставили пересмотреть управляющих свои подходы к инвестированию.

Первая причина

Первая причина связана с тем, что вследствие отрицательного платёжного и торгового баланса и несоответствия реальной покупательной способности доллара относительно декларируемого золотого паритета, в 1971-ом году президентом Никсоном был отменён золотой стандарт. Данные шаги были направлены на предотвращение надвигающегося кризиса, и позволили стимулировать экономику путём денежной эмиссии, которая теперь не зависела от золотого обеспечения на каждый выпущенный доллар. Результатом явилось увеличение потребления, стимулирование производства и поддержание высоких темпов роста экономики. Предпринятые шаги стимулировали повышенный спрос к ценным бумагам США, подталкивая к росту фондовые индексы и обеспечивая надёжность и перспективу стратегии «купи и держи».

Однако совершённые шаги, увеличившие государственный долг США с 380 млрд. в 1970-ом году до 17,4 трлн. в 2014 году, в настоящем вызывают скептицизм относительно прежней надёжности экономической системы США, надёжности доллара в качестве резервной валюты и способности экономики США обслуживать столь высокий государственный долг. Более сомнительные перспективы развития экономики США в ближайшем будущем также отразились в пересмотре отношения к долгосрочному инвестированию.

Вторая причина

Вторая причина кроется в психологическом факторе в отношении к долгосрочному инвестированию «купи и держи». Случившийся в Японии кризис 1990-ых, где фондовые индексы до настоящего дня не смогли обновить своих достигнутых вершин, доткомовский кризис 2000-ых и ипотечный кризис 2008-го, заставили напомнить инвесторам о возможности длительной 25-летней стагнации на примере кризиса 1929 года в США. В результате риск долгосрочного падения стоимости классического портфеля «купи и держи» психологически заставляет искать более краткосрочные стратегии извлечения прибыли на фондовом рынке.

Третья причина

Третья причина состоит в росте количества инвестиционных фондов, их постоянной конкуренции за привлечение клиентов, что требует от них достижения всё более высокой доходности по сравнению с конкурентами и, как следствие, всё чаще прибегать в управлении капиталом к спекулятивным стратегиям.

Четвертая причина

И, наконец, четвёртая причина – это появление новых инструментов, позволяющих инвестировать в портфель с широкой диверсификацией, при этом неся аналогичные с инвестиционными фондами риски, но превышающих доходность на сумму комиссионных издержек. Например, биржевой паевой инвестиционный фонд ETF, который позволяет с минимальными комиссионными издержками приобрести паи портфеля с широкой диверсификацией.

В итоге управляющие вынуждены при меньших рисках показывать доходность, превышающую не только доходность конкурентов, но и эталонный фондовый индекс S&P-500, чтоб сделать свою инвестиционную компанию привлекательной для клиентов, что также требует выверенного сочетания спекулятивных стратегий наряду с инвестиционными.

Как результат, инвестиционные стратегии в современном мире становятся смесью инвестиционных и спекулятивных стратегий, а поэтому портфель в целом или совокупность фондов управляющей компании всё более приобретают инвестиционно-спекулятивный характер, в котором поддерживается баланс между консервативными стратегиями долгосрочных инвестиций, основанных на дивидендных выплатах, и спекулятивных стратегиях, основанных на приросте в разнице между ценой покупки и продажи, цель которых увеличить общую доходность при заданном риске.

Как показывает практика, более мелкие инвестиционные фонды в основном используют только спекулятивные стратегии. Инвестиционные фонды с большим капиталом сочетают инвестиционный и спекулятивный характер своих портфелей, что связано с различными предпочтениями клиентов, которые с одной стороны нацелены на сохранение капитала с низким риском, с другой стороны большой капитал относительно объёма спекулятивных инструментов вынуждает диверсифицировать портфель. Данная тенденция имеет ряд плюсов и минусов.

С одной стороны идёт естественная конкуренция между управляющими компаниями, в которой выживают сильнейшие, у инвесторов есть право выбора между высокой доходностью и риском и выбором фонда, соответствующий предпочтениям. С другой стороны инвестиционный фонд, который, не совладав с приемлемым риском в погоне за высокой прибылью, не может избавиться от высокорисковых активов приходит к банкротству, что подрывает доверие инвесторов.

Наглядный пример ошибочной работы с риском в инвестиционно-спекулятивном портфеле – это результаты деятельности крупнейших банков США: «Леман Бразерс», «Сити-Груп», «Мэрил-Линч», «Беарн Стэрнс», спекулятивные позиции по ипотечным закладным у которых, в разгар кризиса 2008-го года довели компании до критической точки. Таким образом, инвестиционно-спекулятивный портфель – это портфель, составные части которого в равной степени используют для получения инвестиционного и спекулятивного дохода в целях повышения общей его доходности при заданном уровне риска. Цель инвестиционно-спекулятивного портфеля – это повышение прироста доходности в расчёте на единицу прироста уровня риска. Балансировка между составными частями портфеля зависит от величины инвестиционного капитала управляющей компании и используемых стратегий. При этом подходы и методы построения портфеля могут быть разными.

С одной стороны – это может быть единый портфель с содержанием доли инвестиционных стратегий на длительное удержание и спекулятивной части, нацеленной на общее увеличение доходности портфеля. С другой стороны – это могут быть отдельно созданные фонды в рамках единой управляющей компании с различной целевой направленностью: фонды инвестиционного плана (по секторам, по идеям, по странам, по риску – с большей долей акций или облигаций), фонды спекулятивного плана (направленные на реализацию математико-статистических стратегий), фонды смешанного типа.

В совокупности же все фонды будут определять структуру инвестиционно-спекулятивного портфеля, но с возможностью выбирать инвестору по своему усмотрению, относительно его ожиданий и рисков, приемлемый фонд. Инвестиционно-спекулятивный портфель может различаться в зависимости от меры отражения прироста доходности над уровнем риска, который зависит от выбранной стратегии, величины капитала и балансом между инвестиционной и спекулятивной частью портфеля: — Повышенной меры риска – вариант портфеля, в котором преобладает доля спекулятивных стратегий, ожидание управляющими максимальной меры доходности по отношению к предельно допустимому увеличению риска.

Также повышенный риск может быть связан с типом активов, например, ипотечные закладные, либо низколиквидные активы, задействованные в спекулятивной торговле. Портфель повышенного риска также может содержать в инвестиционной части подавляющую долю акций, вследствие убеждённости управляющих в росте фондовых индексов, уверенности в своих идеях. Таким образом, на более безрисковый класс активов, облигации, либо не будет задействована доля в портфеле, либо она будет незначительной. К минусам такой стратегии можно отнести сбой в реализации спекулятивной стратегии вследствие изменившихся условий, резкое падение ликвидности относительно отдельного взятого инструмента вследствие его непривлекательности после определённых событий в экономике (пример ипотечных закладных) и повышенные риски с управлением позиций. Все эти факторы могут оказаться критическими для управляющей компании.

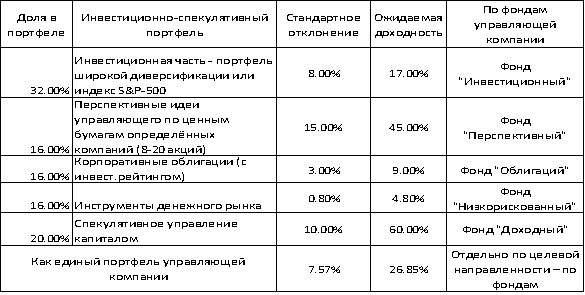

— Умеренной меры риска – цель такого типа инвестиционно-спекулятивного портфеля – это превосходить в доходности эталонный индекс, но, в то же время, удерживая риски в среднем приемлемом диапазоне. Портфель содержит в себе достаточную для увеличения общей доходности спекулятивную часть и сбалансированный между акциями и облигациями инвестиционный портфель. Таким образом, классическая часть портфеля со среднерыночной доходностью уравновешивается со спекулятивной частью в случае успешной торговли, увеличивая общий баланс портфеля. А в случае неудачно осуществляемой спекулятивной торговли, удерживая риски в пределах заданной величины: в инвестиционной части риски в пределах среднеквадратичного отклонения диверсифицированного портфеля, в спекулятивной части в виде доли риска от рискового капитала (таблица 1).

Таблица 1. Инвестиционно-спекулятивный портфель — Консервативной меры риска – цель портфеля небольшое преимущество в доходности над эталонным индексом, в то же время основная задача – это сбережение капитала, и контроль над рисками. Как правило, активное использование облигаций, широкая диверсификация инвестиционной части портфеля и небольшая доля рискового капитала под спекулятивные стратегии.

Стандартное отклонение по спекулятивному управлению капиталом в рассматриваемом в примере подходе (10%) зависит от процентной доли рискового капитала спекулятивной части портфеля (20%). В случае ошибки управляющих или сбоев в работе торговой стратегии, управляющая компания не допускает снижение рискового капитала более чем на 50%. В реальности данные допущения могут быть разными, и зависят от степени риска, предпочтений и торговых стратегий компании. Среднеквадратичные же отклонения по инвестиционной части в данном примере взяты из статистического расчёта 3-ёх лет. Поскольку время удержания ценных бумаг напрямую влияет на среднеквадратичное отклонение, то варианты временного диапазона также зависят от целей и задач управляющей компании. (таблица 2)

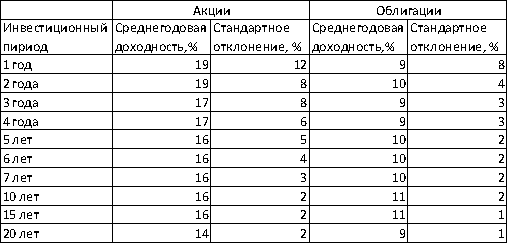

Таблица 2. Среднегодовые доходности и риски Источник: Богл Д. «Не верьте цифрам! Размышления о заблуждениях инветоров» По части методов управления рисками и их минимизации в формировании инвестиционно-спекулятивного портфеля управляющие могут использовать следующие методы: — ограничение доли спекулятивной части определённым процентом, с целью поддержания долгосрочной стабильности портфеля на случай изменения конъюнктуры рынка, ликвидности в спекулятивно управляемых инструментах и, как следствие, возможных сбоях в реализации спекулятивной стратегии; — использование инструментов с широкой диверсификацией и меньшими комиссионными издержками – ETF, как для инвестиционной части, так и для спекулятивной; — сокращение возможного сильного новостного гэпа (ценового разрыва) по отдельно взятой бумаге при реализации спекулятивной стратегии путём использования инструментов, торгующихся 24-е часа (ряд биржевых свопов — CFD), ETF, где за счёт широкой диверсификации ценовой разрыв находится в рамках среднедневного изменения цены; — активное использование стратегий хеджирования фьючерсами и опционами; — выбор временного интервала удержания позиции – более низкая оборачиваемость портфеля и более длительное удержание статистически уменьшают среднеквадратичное отклонение.

Таким образом, в современном мире финансов использование классического инвестиционного портфеля становится всё менее привлекательным. В погоне за высокой доходностью и привлечением клиентской базы, новый широко используемый подход – инвестиционно-спекулятивного портфеля значительно расширил возможности управляющих активами, активно используя спекулятивные стратегии наряду с инвестиционными.

Результат нового подхода к инвестированию содержит в себе как ряд преимуществ, так и ряд минусов. Современный мир финансов предоставил инвесторам широкий выбор управляющих компаний, отличающихся доходностью, надёжностью, временем существования и возможными оговоренными рисками. Конкуренция между управляющими компаниями несёт в себе тенденцию к снижению комиссий, спрос на спекулятивные инструменты порождает предложение, например появление ETF, кредитных дефолтных свопов (CDS), CFD. Однако предложения повышенных доходностей таит в себе значительный риск, который зависит не только от роста и процветания экономики, что напрямую отражалось на приросте инвестиционного портфеля и дивидендных выплатах, а от профессионализма управляющих и жёстком контроле рисков. Как показала практика последнего кризиса, этот риск является достаточно весомым, чтоб его не учитывать.

Бронируйте место на «Курс активного трейдера», который будет проходить в Москве!