Токеномика – это экономика отдельной криптовалюты: сколько токенов существует, как они появляются и исчезают, кому достаются и что заставляет людей их держать, а не сбрасывать при первой возможности. Само слово собрано из «token» и «economics», и за этим простым соединением стоит механика, которая определяет, выживет проект через несколько лет или схлопнется после первого крупного разлока.

Большинство новичков смотрят только на цену и капитализацию. Это поверхностный слой. Цена показывает, где спрос и предложение встретились в моменте, но ничего не говорит о том, что будет дальше. У проекта может быть сильная команда, удобный продукт и хайп, но если основная доля токенов залочена у фондов и начнет разблокироваться через полгода, цена с высокой вероятностью поедет вниз независимо от качества продукта.

В этой статье разберем устройство токеномики по частям: из чего складывается предложение, как токены распределяют между участниками, что такое вестинг и сжигание и по каким признакам отличают продуманную модель от красиво упакованной пустоты. Без лишних терминов и с реальными примерами.

Что такое токеномика простыми словами?

Самый простой способ понять, что такое токеномика, – читать ее как финансовую отчетность компании. Вы же не купите акцию, не взглянув на прибыль, долги и размытие капитала. С цифровым активом работает та же логика, просто инструменты другие.🙂

Токеномика это правила, по которым живет цифровой актив: сколько единиц выпущено, с какой скоростью появляются новые, куда они уходят и почему их выгодно удерживать. По сути, токеномика криптовалют это та же финансовая логика, только перенесенная в блокчейн и прописанная заранее. Если экономика проекта выстроена честно, интересы команды, инвесторов и рядовых держателей смотрят в одну сторону. Если нет, рано или поздно это бьет по тем, кто зашел последним.

Прежде чем двигаться дальше, стоит навести порядок в одной частой путанице. Монету и токен постоянно смешивают, хотя разница простая:

- Монета (coin) – родная валюта своего блокчейна. Bitcoin для сети Bitcoin, ETH для Ethereum, SOL для Solana. Она оплачивает комиссии и обеспечивает работу самой сети.

- Токен (token) выпускается поверх чужого блокчейна через смарт-контракт. USDT, UNI и тысячи активов стандарта ERC-20 живут на Ethereum, своей сети у них нет.

Создать токен технически несложно, и в этом часть проблемы: легкость выпуска еще не означает, что за ним стоит реальная экономика. Поэтому токеномика монеты или токена – это первое, что стоит изучить до покупки, а не после нее.

Почему токеномика важна при инвестировании

Представьте два проекта. У первого скромная на вид капитализация, честное распределение и токен, который реально используется в продукте. У второго – громкая цена на старте, но большая часть токенов залочена у венчурных фондов с разблокировкой через полгода. Внешне второй выглядит привлекательнее. На дистанции же именно он чаще приносит держателям убытки, потому что отложенное предложение в какой-то момент выходит на рынок и давит на цену.

Чтобы видеть эту разницу, нужно различать два показателя оценки:

- Рыночная капитализация (market cap) – цена, умноженная на количество токенов, которые уже торгуются на рынке.

- Полностью разводненная оценка (FDV) – цена, умноженная на максимальное предложение, то есть оценка в ситуации, когда в обращение вышли все токены до единого.

Если на рынке циркулирует 5% токенов, а 95% залочено, капитализация выглядит скромно, но FDV показывает реальный масштаб будущих обязательств. Эта разница объясняет, почему токеномика проекта в криптовалюте важнее любой отдельной новости.

По оценке Binance Research, с 2024 по 2030 год в результате разблокировок на рынок выйдет токенов примерно на 155 миллиардов долларов. Это огромный навес отложенного предложения, и тот, кто читает токеномику заранее, понимает, какая его часть придется на интересующий актив.

«Цена показывает прошлое и настоящее проекта. Токеномика – единственная его часть, которая говорит о будущем.»

– Владислав Станкевич

Ключевые элементы токеномики

Любую токеномику удобно разбирать по трем опорам: сколько токенов и откуда они берутся, кому они достаются и когда залоченные токены попадают на рынок. Разберем каждую опору по очереди.

Эмиссия: сколько токенов существует

Эмиссия – это выпуск новых токенов, а график эмиссии описывает, с какой скоростью они входят в обращение. Здесь есть три числа, которые важно не путать:

- Максимальное предложение – жесткий потолок, выше которого токенов не будет никогда. У Bitcoin это 21 миллион.

- Общее предложение – сколько выпущено на сегодня за вычетом сожженных токенов.

- Циркулирующее предложение – сколько реально торгуется прямо сейчас. Залоченные у команды и инвесторов токены сюда не входят.

По характеру предложения проекты делятся на три типа:

- Инфляционные постоянно выпускают новые токены, чтобы платить валидаторам или майнерам за безопасность сети; такая эмиссия размывает держателей, как допвыпуск акций.

- Дефляционные уничтожают токены быстрее, чем создают, и предложение со временем сокращается.

- Фиксированные задают потолок заранее и почти не печатают новых единиц.

Эталон предсказуемости – Bitcoin. Награда за блок уменьшается вдвое примерно раз в четыре года: это событие называют халвингом. После халвинга в апреле 2024 года майнеры получают 3,125 BTC за блок, и к 2026 году добыто около 19,8 из 21 миллиона монет. График известен на десятилетия вперед, и сама эта прозрачность – ценность.

У Ethereum жесткого потолка нет, в обращении около 120 миллионов ETH, но эмиссия низкая, а часть комиссий сжигается; к этому механизму вернемся ниже.

Распределение: кто и сколько получает

Можно построить идеальную модель предложения и обнулить проект кривым распределением. Поэтому раскладка по получателям – то, на что опытный инвестор смотрит в первую очередь.

Токены обычно делят между несколькими группами:

- Команда и основатели;

- Ранние инвесторы;

- Сообщество;

- Развитие экосистемы;

- Казна проекта;

- Пул ликвидности.

Универсально правильной пропорции не существует, она зависит от стратегии запуска. Но один сигнал работает почти всегда: если львиная доля уходит инсайдерам, а сообществу достаются крохи, распределение перекошено не в пользу рядового держателя.

Здесь же проходит граница между двумя подходами к запуску:

- Честный запуск (fair launch) – без премайна и привилегий, все стартуют примерно на равных. Так было у Bitcoin.

- Запуск с венчурным капиталом (VC-backed) – крупные доли уходят ранним инвесторам по низкой цене задолго до выхода на рынок.

И не стоит недооценивать VC-backed: ведь именно деньги фондов помогают строить продукт. Но он создает запас дешевых токенов, который рано или поздно выйдет в продажу, и это стоит закладывать в ожидания.

Вестинг и локап: защита от дампа

Вестинг определяет, когда залоченные токены становятся доступными для продажи. Это один из самых сильных инструментов выравнивания интересов: он не дает инсайдерам сбросить все в день листинга. Локап описывает тот же принцип заморозки – период, в течение которого токены нельзя трогать.

Есть три базовые схемы:

- Клифф (cliff) – период полной заморозки, после которого происходит разовый крупный разлок, часто через 6 или 12 месяцев.

- Линейный вестинг – токены высвобождаются постепенно, например ежемесячно равными частями.

- Гибрид – клифф, за которым следует плавное линейное высвобождение.

Чем длиннее вестинг у команды и инвесторов, тем сильнее их интересы привязаны к долгосрочному результату. Короткие сроки разблокировки – повод насторожиться. Отдельно стоит читать календарь разлоков: крупная единоразовая разблокировка дает всплеск предложения, и если спрос за ним не поспевает, цена проседает.

С вестингом связана одна из самых дорогих ловушек последних лет – низкий флоат при высоком FDV. Проект выходит с крошечным циркулирующим предложением, нередко от 1 до 10%, и очень высокой полной оценкой.

Маленькое предложение создает искусственный дефицит, дефицит разгоняет цену на старте, и на бумаге все прекрасно. Затем начинаются разлоки: залоченные токены порциями выходят на рынок, циркулирующее предложение растет быстрее реального спроса, и цена сползает к своей настоящей стоимости. Первыми страдают лояльные держатели, которые поверили в проект.

Для зрелого токена нормальным считается циркулирующее предложение в районе 30–60% от общего. Ниже 20% – это уже низкий флоат с повышенным риском разлоков. Выше 80% означает, что основное размытие уже позади.

«Низкий флоат при высоком FDV создает иллюзию дефицита. Эту иллюзию на старте оплачивает тот, кто зашел в актив последним.»

– Владислав Станкевич

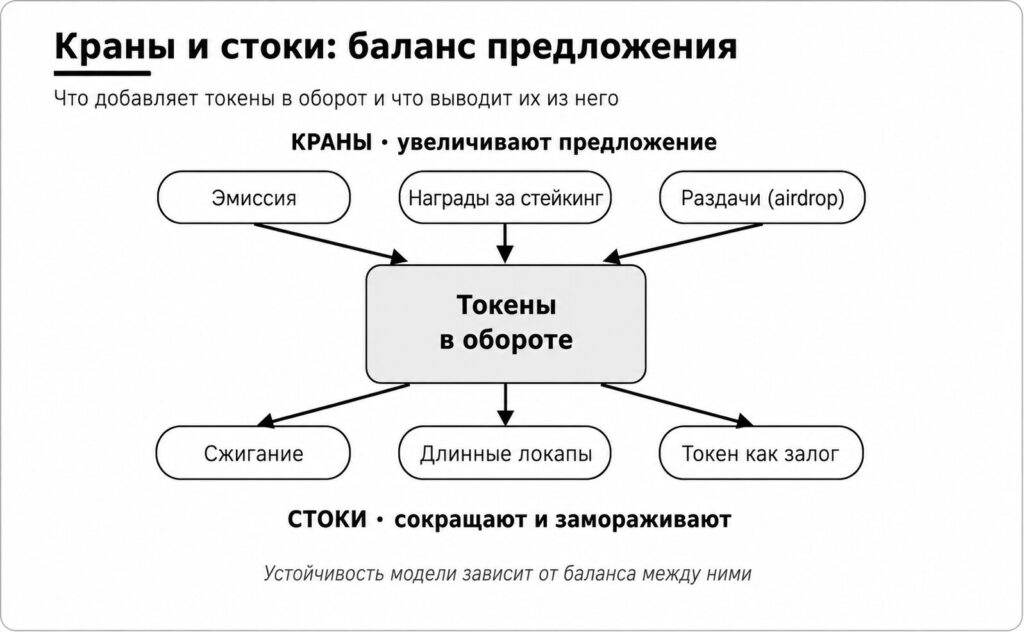

Механизмы управления предложением

Предложение токена удобно представлять как систему кранов и стоков. Кран добавляет токены в обращение: это эмиссия, награды за стейкинг, раздачи. Сток убирает их из активного оборота или замораживает надолго: сжигание, длинные локи, требование держать токен как залог. Если кран открыт на полную, а стоков нет, инфляция доминирует и размывает держателей. Здоровая модель держит краны и стоки в балансе.

Главный инструмент сокращения предложения – сжигание. Технически это отправка токенов на адрес без приватного ключа (нулевой адрес вида 0x000…000), откуда их уже никто не достанет. Токены остаются в блокчейне, но навсегда выводятся из обращения. Часто сжигание совмещают с выкупом: протокол на свою выручку выкупает токен с рынка и уничтожает его, сокращая предложение и возвращая ценность держателям.

Лучший живой пример – Ethereum и обновление EIP-1559. С августа 2021 года каждая транзакция в сети сжигает базовую комиссию. После перехода на Proof-of-Stake в сентябре 2022 года выпуск новых ETH упал примерно на 88%: с порядка 13 тысяч до примерно 1700 монет в день. В моменты высокой загрузки сети сжигалось больше, чем выпускалось, и ETH временно становился дефляционным.

Обязательно учитывайте: дефляция – это не гарантия, а функция спроса. В марте 2024 года обновление Dencun увело основную активность на сети второго уровня и удешевило их транзакции, и сжигание в основной сети резко упало – с тысяч ETH в день до 50–70 в отдельные периоды.

К 2026 году ETH снова слегка инфляционный, около 0,23% в год, при этом примерно 28–30% всего предложения залочено в стейкинге, что сокращает ликвидную часть. Механизм сжигания работает только при реальном спросе на сеть, и красивый дефляционный нарратив способен развернуться, когда меняется характер использования сети.

Как анализировать токеномику проекта

Идеальной токеномики не бывает – бывает сбалансированная. Подходите к ее оценке так же системно, как к самой сделке. Как «Торговый план трейдера» задает правила входа и выхода, так и оценка токеномики строится по заранее заданному чек-листу. Пройдитесь по нему перед покупкой:

- Предложение. Есть ли жесткий потолок? Если нет, что сдерживает эмиссию? Каково отношение циркулирующего предложения к общему?

- Оценка. Разумен ли FDV относительно зрелости проекта и его выручки или держится на одном хайпе?

- График разлоков. Есть ли впереди крупные единоразовые разблокировки? Прочитайте календарь до сделки, а не после нее.

- Доля инсайдеров. Сколько в сумме у команды, советников и фондов? Перевес в их сторону – тревожный знак.

- Доля сообщества. Зарезервирована ли заметная часть на стимулы сообществу и развитие экосистемы?

- Полезность. Зачем держать токен, кроме как ради стейкинга ради того же токена?

- Захват ценности. Доходит ли выручка проекта до держателя – через комиссии, выкуп или сжигание?

Отдельно остановимся на полезности, потому что именно этот пункт чаще всего проваливается. Если единственная причина держать токен – застейкать его и получить еще больше того же токена, это циклическая полезность и явный красный флаг: спрос держится лишь на ожидании, что придет следующий покупатель. Реальная полезность выглядит иначе. Токеном платят комиссии, его используют как залог в кредитных протоколах, им голосуют за решения, он открывает доступ к функциям. Чем больше у токена настоящих задач внутри системы, тем органичнее спрос на него.

«Когда токен нужен только для того, чтобы стейкать его ради новых таких же токенов, цену держит не экономика, а ожидание следующего покупателя.»

– Владислав Станкевич

С полезностью тесно связан захват ценности – механизм, который связывает успех проекта с ценой токена. Протокол может зарабатывать миллионы на комиссиях, но если эти деньги не доходят до держателей, токен и бизнес живут отдельными жизнями. Грамотные модели направляют часть комиссий стейкерам или пускают выручку на выкуп и сжигание токена.

На этом фоне рынок постепенно отошел от щедрых, но нестабильных эмиссионных наград к реальной доходности (real yield), когда выплаты идут из настоящей выручки протокола, а не из свеженапечатанного токена. Высокий процент доходности на чистой эмиссии притягивает наемный капитал – деньги, которые уходят, как только награды падают.

Более зрелые конструкции вроде ve-токеномики, впервые предложенной Curve, пытаются превратить такой капитал в долгосрочных участников: токен лочат на срок до четырех лет, а взамен дают усиленный голос и долю комиссий. Это уже продвинутый уровень, но сам принцип полезно держать в голове – устойчивее та модель, где капиталу выгодно остаться.

Последнее, на чем стоит заострить внимание, – витринный процент доходности. При инфляционных наградах номинальный процент держится только на растущей цене токена, и реальная картина бывает обратной. Реальную доходность считают по простой формуле:

Real APY = (1 + номинальная доходность) / (1 + инфляция предложения) − 1

Например, при номинальной доходности 120% и годовой инфляции предложения 180% реальная доходность выходит около −21%. На витрине цифра зеленая, по факту держатель в минусе. Тот же навык трезвой самостоятельной оценки пригодится и за пределами крипты: готовые решения вроде «Торговые сигналы» экономят время, но и их полезнее применять, понимая логику за каждой цифрой.

Где смотреть токеномику криптовалюты

Когда теория ясна, остается понять, где посмотреть токеномику криптовалют на практике. Данные разбросаны по разным источникам, и надежнее сводить их вместе, чем доверять одному:

- Агрегаторы рынка, такие как CoinMarketCap и CoinGecko. Здесь смотрят циркулирующее и максимальное предложение, рыночную капитализацию и FDV.

- Сервисы разлоков вроде TokenUnlocks. Показывают календарь будущих разблокировок и долю еще залоченных токенов.

- Аналитические платформы уровня Messari. Дают разбор распределения, графика эмиссии и ключевых метрик проекта.

- Whitepaper и официальная документация проекта. Первоисточник по эмиссии, аллокациям и вестингу; если этого раздела нет или он размытый, это уже сигнал.

- Блокчейн-эксплореры, например Etherscan для сетей на базе Ethereum. Позволяют проверить адреса команды, движение токенов и факт сжигания напрямую в сети.

Правило простое: сверяйте цифры между источниками. Если данные расходятся, разберитесь почему, прежде чем принимать решение.

Выводы

Токеномика – это экономический скелет проекта. Предложение задает, сколько токенов и откуда они берутся. Распределение и вестинг определяют, кто и когда выйдет в продажу. Полезность и захват ценности отвечают на вопрос, зачем токен вообще держать. А механизмы управления предложением решают, останется ли капитал надолго или сбежит при первой просадке.

Все сводится к двум вещам: насколько интересы команды, инвесторов и пользователей смотрят в одну сторону и удерживается ли ценность внутри системы. Если да, токеномика работает на проект. Если нет, никакой продукт не вытянет его надолго. Поэтому правило, к которому стоит свести всю тему, звучит так: токеномика – это либо двигатель ценности, либо течь в днище. Задача инвестора – научиться отличать одно от другого.

«Токеномика либо удерживает ценность внутри системы, либо тихо сливает ее наружу. Понять, что из этого происходит, важно до того, как вложены деньги…»

– Владислав Станкевич

В Gerchik Trading Ecosystem исходят из того, что устойчивый результат на рынке строится на системе и дисциплине, а не на удачной ставке. Если хотите двигаться дальше осознанно, начните с базы: разобраться в основах помогает «Бесплатное обучение трейдингу», а войти в смежный валютный рынок с нуля – материал «Начать торговать на Форекс».

Часто задаваемые вопросы

Что такое токеномика криптовалюты?

Токеномика означает экономику конкретного цифрового актива: сколько токенов выпущено, как и с какой скоростью появляются новые, кому они достаются и зачем их держать. Простыми словами, это правила, по которым устроены спрос и предложение токена, и именно они во многом определяют его дальнейшую судьбу.

Чем токеномика отличается от обычной экономики?

Принципы те же – спрос, предложение, стимулы, – но инструменты другие, и все правила прозрачны. В классической экономике выпуск денег регулирует центральный банк, а в крипте график эмиссии и сжигания обычно прописан в коде заранее и виден каждому. Это позволяет заранее оценить, как будет меняться предложение.

Можно ли изменить токеномику после запуска проекта?

Иногда да, но не произвольно. Часть параметров жестко зашита в смарт-контракт и неизменна, часть меняется через голосование держателей. При этом сама по себе частая смена правил – потолка, темпов эмиссии, распределения – это тревожный сигнал: устойчивые проекты так не делают.

Как токеномика влияет на цену криптовалюты?

Напрямую, через баланс спроса и предложения. Крупные разлоки выбрасывают на рынок дополнительные токены и давят на цену, а сжигание и выкуп сокращают предложение и поддерживают ее. Поэтому календарь разблокировок и механизмы управления предложением стоит изучать до покупки: на горизонте в недели и месяцы они влияют на цену сильнее, чем большинство новостей.